Egentligen är det inte svårt för var och en av oss pensionssparare att ta reda på hur stor vår totala pension kan förväntas bli per månad. De flesta får ett bra svar på det via tjänsten minpension.se. Men än så länge är det bara 1,6 miljoner personer som använder tjänsten. Det finns alltså stora möjligheter för alla som vill skrämmas.

Politiker påtalar behovet av att jobba länge, eftersom det ger skatteintäkter och kan finansiera välfärd. Banker, försäkringsbolag och andra marknadsaktörer har ett starkt intresse av att få människor framtida pensioner att framstå som så pass små att man absolut måste spara. Vilseledande marknadsföring av typen ”du får bara hälften kvar när du går i pension” förekommer. De stora bankerna är heller inte särskilt sugna på att presentera hela pensionen för sina kunder – ingen av dem har hittills erbjudit tjänsten minpension.se på sina internetbanker.

Var femte oroar sig

På Pensionsmyndigheten har vi gjort en undersökning som visar att drygt en femtedel känner oro inför pensionen. Medierna – där den gängse nyhetsvärderingen går hand i hand med marknadsaktörernas intresse att väcka oro – spelar stor roll för oron. Att inte veta hur stor pensionen förväntas bli är en viktig källa till oron. Marknadsföringen från banker och försäkringbolag verkar ha fungerat då människor i första hand anger pensionssparande och att byta premiepensionsfonder som sätt att höja pensionen. Säkrare åtgärder – som att till exempel jobba längre – finns inte lika långt fram i människors medvetande.

Det finns förstås anledning för vissa att fundera över sin pension. Den som tar ett deltidsjobb, den som inte har tjänstepension, den som har ett eget företag och inte sätter av till pension, den som har en kort yrkeskarriär i Sverige – de riskerar låg pension. Men en majoritet av Sveriges pensionssparare har ett arbete med tjänstepension och arbetar heltid. Delar av den oro som finns är alltså onödig.

Lätt kontrollera själv

Vilken pension man kan förvänta sig kan man som sagt lätt kontrollera själv via minpension.se. Då kan man själv avgöra om man behöver spara eller jobba längre. Men från Pensionsmyndighetens sida vill vi ändå erbjuda en slags tumregel om hur stor pensionen kan bli. Detta som en motvikt mot alla budskap som ofta har ett annat syfte bakom – sälja pensionsprodukter, böcker eller tidningar.

Vi är medvetna om att vi sticker ut hakan. Generella beräkningar passar inte alla. Men ska man ge sig på att erbjuda en någorlunda realistisk tumregel, så tycker vi att vår är bättre än de vi hittills sett.

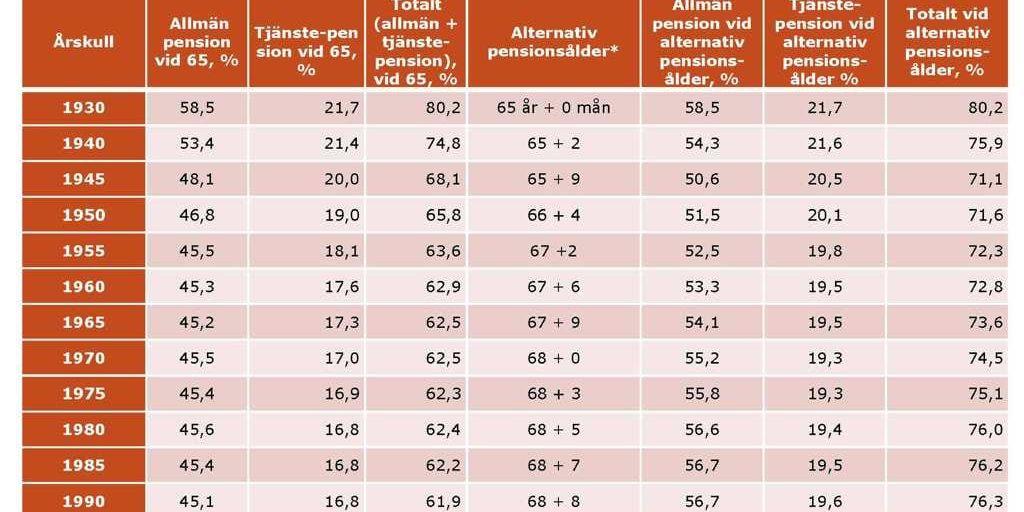

75 procent av sista lönen

Vår beräkning bygger på en person som börjar jobba vid 23 års ålder, har en tjänstepension och har en lön som utvecklas i samma takt som inkomstutvecklingen totalt. Ser det ut ungefär så för dig, så kan du räkna med att få en total pension, det vill säga allmän pension och tjänstepension, på cirka 75 procent av den sista lönen. Men då bygger det på att du jobbar två tredjedelar av den ökade livslängd du har jämfört med tidigare generationer. Vill du gå i pension vid 65 år, så måste pensionspengarna räcka till fler år i pension. Då blir förstås pensionen mindre som andel av den sista lönen. I så fall får du ställa in dig på en total pension på 60–65 procent av den sista lönen, beroende på hur gammal du är.

Hur länge ska man då jobba för att få 75 procent under de här förutsättningarna? Svaret finns i det brandgula kuvertet, där varje årskull har fått en alternativ pensionsålder.

Tumregler är vad det låter som – en grov indikation på hur det kan bli. Allra bäst är förstås att göra en pensionsprognos på minpension.se

Ole Settergren

chef för pensionsutveckling, Pensionsmyndigheten

Sten Eriksson

kommunikationschef, Pensionsmyndigheten